コロナの影響で夜の街へ行けなくなっています。バーや居酒屋なんかもなかなか行ける環境じゃないと思います。家飲みで我慢の毎日ですが、そうなるとお財布のお金の減り方が違ってきます。ここはちょっと大人になって貯金でもしてみようか~お金があるわけじゃないけど、あれば気づかないうちに無駄に無くなっていくのがお金というもの。せっかくだから積立NISAなんかはどうだろう~ってことで始めて40日。毎日1000円を積み立てます!!と勝手に自分に宣言。さてそれがどうなっているかの途中経過をご紹介します!

その前におさらいです。NISAとは・・株や投資信託で運用して運用益(利益)が出てもその利益が課税されないですよ~というもの。具体的に:100万円の投資を普通の口座行い130万円になりました=30万円の利益です。通常は30万円に20.315%の税金63,945円が引かれてしまいます。130万円が123万6055円になります。ところがNISA口座で30万円の利益が出ても非課税なので税金は引かれず130万円です。1年で最大120万円の投資額がMAXで5年間という縛りがあります。極端な話120万円が1200万円になったら・・普通は税引されて980万円ですが、NISAなら1200万円そのままとなります。

積立NISAとは・・政府が指定した投資信託のみでの運用益が非課税となるものです。1年で40万円の限度額でMAX20年です。積立のタイミングや金額は自分で決められます。毎月いくら積立するとか、毎日いくら積立するとかです。積立するという事はその都度自分で決めた投資信託を自動的に買うという事です。投資信託の基準価格は毎日動くので(株と同じ感覚です)毎月よりも毎日のほうがリスクはヘッジ出来ます。なぜなら月単位で見る動きと日単位で見る動きでは、変動(基準価格の上下)は日単位のほうが少ないからです。平均法というものです。

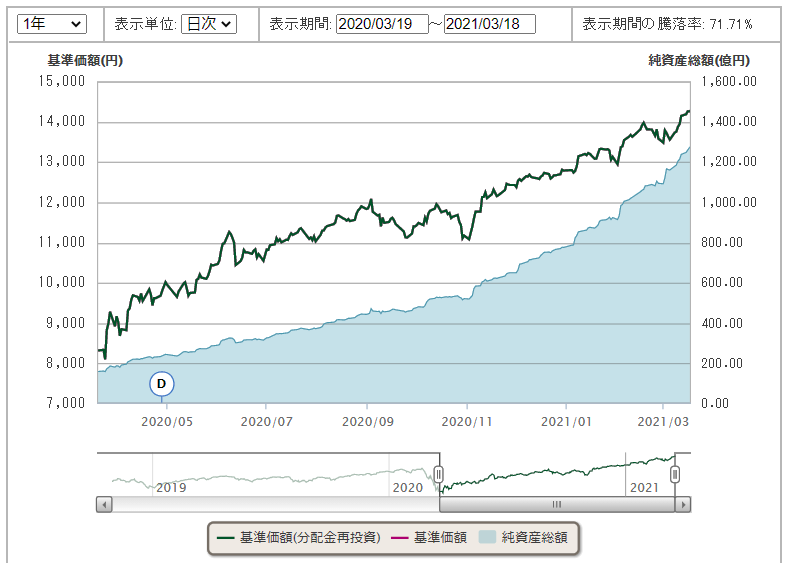

ということで私は毎日1000円の積立NISAを始めて41日経ちました。土日は金融機関は休みなので平日41日ということです。積立るといってもマネックス証券の口座からの自動引き落としになるので面倒はありません。投資信託は自分で選びます。マネックス証券はスマートで分かりやすので初心者の証券口座開設はおすすめします。私が選んだのがeMAXIS Slim全世界株式というもので投資ブロガーが一押しのものです。

たしかに素晴らしい右肩上がり!投資信託(ファンド)はやはり総額(集めた額)が多い程有利なんでしょうね。で・・・どうなっているかと言うと41日×1000円=41,000円の積み立てに対し評価損益が2,120円で合計の評価額が43,120円となっています。解約していなのであくまでも評価額です。さて・・たった2,120円と思うなかれ~なんと2,120÷41,000=5.17% 41日で今のところ5.17%と凄い利回りで頑張っています。

買付時や売却時の手数料も無料で気楽に始めたり解約も可能です。コロナ時に経済が停滞しているのに株価が世界的に上がっているのも、消費が貯蓄やこのような投資にまわっているのが理由の一つとされています。しかし、あくまでも投資なので今後マイナスに転じることもあり得るというリスクを理解した上で、トライするものいいと思いますが如何でしょうか(各自の責任にてご判断くださいね) またどうなっているかの途中報告をしたいと思います・・お金が無くて解約しちゃうかもしれませんが・・・!!!